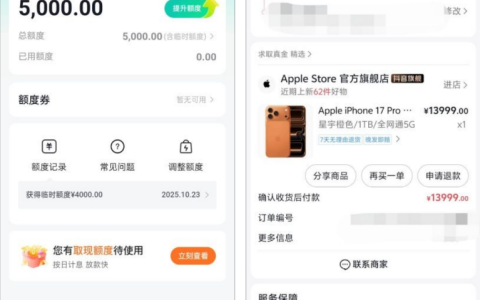

使用好分期的朋友可能会遇到这样的惊喜 —— 某天突然收到平台推送的额度提升通知,我最近就碰到了这种情况:原本的可用额度突然多了 500 元,抱着试试的心态点进申请,只填了基本信息、上传了身份证照片,系统审核只用了几秒钟,钱就直接打到绑定的银行卡里,真正实现了 “秒到账”。

不过我没着急把这 500 元全提出来,只取了 200 多应急,剩下的留着备用。主要是考虑到分期利息的问题,这次放款的资金方还是河南消费金融,之前也和他们家合作过,利率算比较公道,但分期期数越长,总利息还是会多一些。我算了笔账,要是把 500 元分 6 期,每个月只要还一百出头,压力小还能尽快还清本金;如果选 12 期,虽然每月还款额低,但总利息会增加,而且我最近工作忙,怕记混还款时间,反而麻烦。群里看到有网友也说,分期期数尽量根据自己的还款节奏选,别为了每月少还点就选太长时间,最后算下来反而不划算。

说到好分期的提额卡,很多人关心开通后是不是一定能下款,其实并不是百分百。我有个朋友前段时间开通了提额卡,结果因为征信有轻微瑕疵,首笔申请直接卡壳,等了一周才通过复审拿到钱。所以建议大家开通提额卡前,最好先查下自己的征信报告,支付宝或银行 APP 上都有免费查询通道,确认没问题再操作。而且第一次用提额额度,别直接大额申请,先小额试水,确认到账顺利,后续再根据需求调整,这样更稳妥。

想让好分期长期提额,其实有几个关键要点。参考网上的评论,不少人反馈只要保持良好的还款习惯,提额概率会大大增加 —— 比如有人连续按时还款三次,平台就主动给提了额度;反之,如果经常逾期,哪怕只是几天,不仅会关提额通道,还可能影响后续使用。另外,合理使用额度也很重要,别长期不用,也别每次都把额度用满,每月用 30%-50% 左右,既能让平台知道你有需求,又不会因为负债过高触发风控。还有人提到,完善个人信息、绑定大行银行卡(比如工行、建行)也能帮上忙,平台会觉得用户资质更稳定,对提额有辅助作用。

好分期虽然不是特别大的借贷平台,但胜在小额应急靠谱,APP 界面也干净,没有烦人的弹窗广告,资金方背景也稳,用着比较放心。不过还是要提醒一句,提额是为了方便应急,不是越多越好,根据自己的实际需求和还款能力合理使用,才不会让借贷变成负担。毕竟不管额度多少,按时还款、维护好个人信用,才是长期使用信贷产品的关键。

{kind=link}