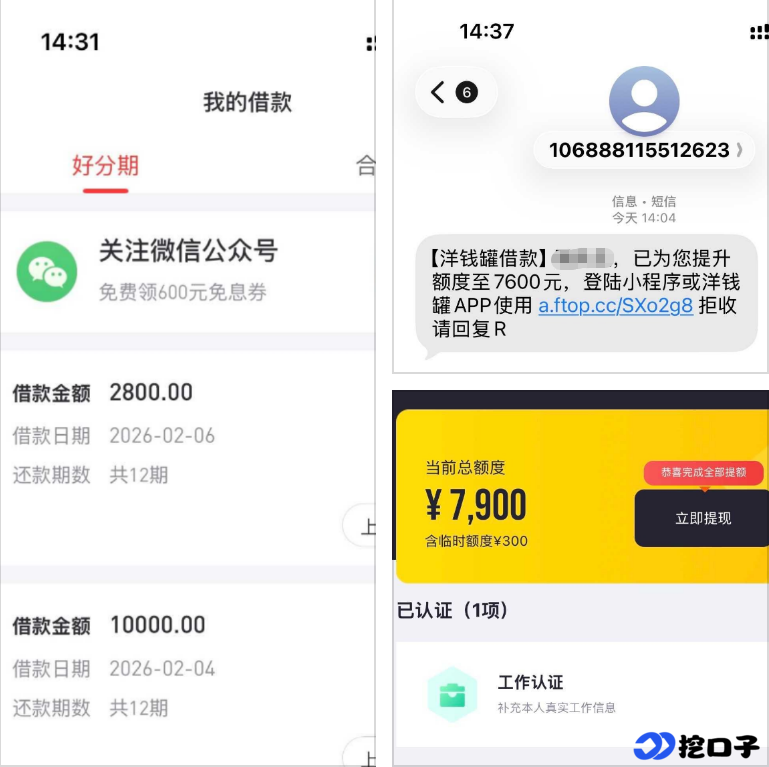

有用户在好分期接连完成两笔借款,先是成功下款 10000 元,时隔两天又获批 2800 元额度并秒批到账,后续还收到洋钱罐发来的 7600 元额度短信,即便该用户征信存在代偿和未消除的历史逾期记录,依旧顺利获得好分期额度,这样的下款经历也让不少有资金需求的用户关注起好分期的放款规则,以及洋钱罐短信额度的实际使用价值。

该用户的好分期下款过程十分顺畅,两笔借款分别为 10000 元和 2800 元,均分 12 期还款,全程系统秒批,到账效率较高,即便征信上有 19 年的代偿记录,还有金额超万元的信用卡历史逾期未消除,且抖音月付、美团、花呗、借呗、微粒贷等信贷产品均无法开通,依旧能在好分期连续获批额度,可见好分期对征信有轻微瑕疵的用户,存在一定的包容度。在成功下款好分期后,用户又收到洋钱罐的额度提升短信,显示额度至 7600 元,这也让其产生了尝试借款的想法,却又担心点击申请后多一条征信查询,最终放款失败得不偿失。

群里聊天时,不少网友针对这类短信额度给出了不同的看法,有人觉得当下资金周转需求为先,多一条少一条征信查询无所谓,能成功下款才是关键,建议大胆尝试;也有网友直言洋钱罐的短信额度并不稳定,自己曾多次遇到有额度但放款失败的情况,且每一次点击申请都会触发征信查询,反而让征信报告上的查询记录变多,影响后续其他信贷产品的申请。两种说法也反映出这类短信推送额度的共性问题,看似有借款额度,实际能否放款还需经过资方的综合审核,并非百分百能下款。

参考网上的评论,不只是这位用户,还有不少征信存在瑕疵的网友都分享了好分期的下款经历,有用户表示自己征信上有呆账记录,依旧在好分期成功下款 1800 元,这也印证了好分期的风控审核并非只看征信完美度,会结合用户的综合情况进行评估。而与之相反的是,也有部分网友表示自己征信状况尚可,尝试申请好分期却一分钱都未借到,还触发了不必要的征信查询,这也说明好分期的下款与否,存在一定的个体差异,没有绝对的申请公式。

对于收到各类信贷产品的额度推送短信,以及征信有瑕疵想申请好分期这类产品的用户,有两个实操要点需要注意。其一,面对短信推送额度要理性对待,尤其是未使用过的平台,若自身征信查询记录已经较多,建议谨慎点击申请,避免放款失败徒增查询;若资金需求十分迫切,可先了解平台的放款规则和用户下款反馈,再决定是否尝试。其二,申请好分期这类对征信有一定包容度的产品时,无需过度纠结征信的小瑕疵,只要没有当前逾期、严重的呆账等硬伤,都可以尝试申请,且全程为系统审批,无需人工干预,审批结果出得也快,不会耽误太多时间。

信贷产品的下款与否,终究是平台对用户综合资质的评估结果,不同平台的风控规则各有不同,有的平台对征信瑕疵包容度高,有的平台则要求更为严格。与其纠结某一个平台的额度能否获批,不如保持良好的还款习惯,即便征信有过往的小瑕疵,只要后续不再产生新的逾期,慢慢积累良好的信用记录,后续申请各类信贷产品时,通过率也会有所提升。同时,面对各类额度推送短信,保持理性判断,不盲目点击申请,才能避免征信查询记录过多,让自己在有真实资金需求时,能顺利借到款项。

{kind=link}