京东金条的风控审核会跟随账号历史申请记录动态变化,老账号频繁借款失败被临时风控后,更换同实名小号重新尝试,有机会绕过原有风控标记,重新获取授信额度。

在群里看到网友分享京东金条的实操经历,该用户早在 5 月就拿到 500 元初始额度,但多次提交借款申请全都失败,个人征信无任何逾期,只是每月征信查询次数达到十几次,参考他人实操思路把原有账号注销,隔天用同实名小号重新申请,系统直接下发1000 元授信额度,提交借款后快速放款。

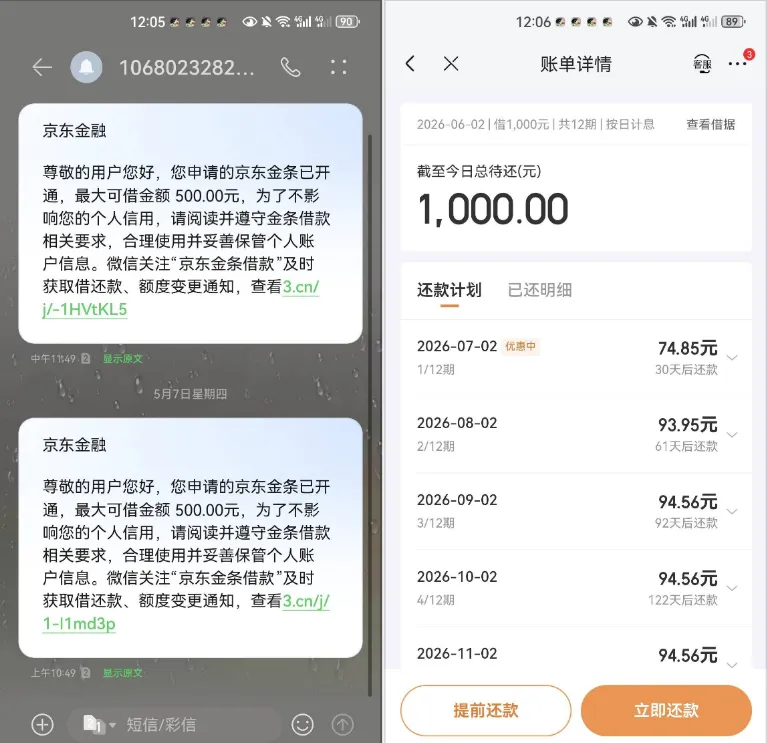

下图为京东金条前后两笔开通短信、1000 元账单详情以及额度变更记录实测截图,清晰展示早期 500 元额度通知、本次 1000 元总额度、12 期分期配置等关键信息,完整还原注销换号后成功下款的实测场景。

群里聊天时,不少网友围绕注销重申的细节展开交流,大家纷纷提出疑问,同实名小号是否会沿用原有征信记录,还有部分用户反馈自己收到平台 500 元额度弹窗,点击进入却没有借款权限,也有人因为绑定小金库等产品,没办法完成账号注销操作。

结合「实测反馈」「群里聊天真实案例」来看,京东金条对接正规持牌金融机构,资金来源合规,1000 元小额额度适配日常零散周转。平台审批重点参考账号历史风控标签,月度高频查询仅为辅助参考项,无逾期记录的前提下,更换账号重置评估能够提升申请通过率。频繁申请导致老号风控受限,是多数人借款失败的主要诱因。

在群里看到不少人盲目跟风注销账号,忽略账号绑定理财、储值产品无法注销的前提,反而耽误后续正常申请。日常想要优化申请结果,优先保持京东购物、支付等生态活跃度即可,不用轻易注销账号。

每个人征信状况、账号绑定情况各不相同,注销换号后的审批结果没有统一标准,京东金条最终额度与放款由平台风控系统自主判定,有借贷需求的用户要结合自身收支实力合理申请,理性规划资金使用。

{kind=link}