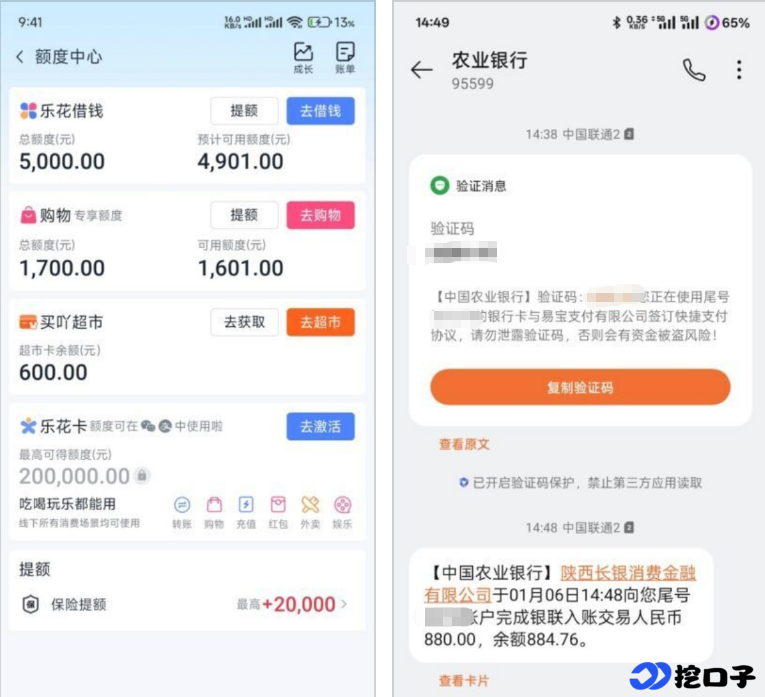

分期乐用户常会遇到这样的情况:平台显示总额度有 5000 元,可实际能借出的现金额度却只有 880 元左右,不少用户为了提升可借额度,被平台推送的超市卡吸引购买,后续却遭遇退款难、额外背负分期费用的问题,这类实操中的坑让很多有资金应急需求的用户头疼,关于分期乐的额度风控规则和超市卡退款、提额的实用技巧,也成了大家关注的核心。

分期乐的总额度与可借现金额度并非等同概念,这也是导致额度显示与实际可借金额差距大的核心原因。平台的总额度包含现金借、购物专享、乐花卡等多个板块,现金借额度会受到系统风控的严格限制,尤其是新用户、近期征信查询记录较多或个人负债较高的用户,首笔现金可借额度基本都会卡在 880-1380 元这个区间。这是平台的风控策略,先通过小额借款考察用户的还款履约能力,用户按时还款积累良好记录后,系统才会逐步放开大额现金额度,并非平台刻意设置的 “套路”。

群里看到不少网友都反馈过类似的额度问题,自己的分期乐总额度动辄几千甚至上万,但现金可借额度始终停留在千元内,反复尝试申请也无法提升,直到按要求借了小额并按时履约几期后,现金额度才出现明显松动,这也印证了平台小额试借、逐步提额的风控逻辑。而平台推送的超市卡(买吖超市购物卡),往往标注着 “提升账户活跃度”“助力现金提额” 的字样,成了不少急着提额用户的选择,却不知这里藏着不少坑。

这类超市卡本质上属于虚拟充值卡,平台官方规则里明确标注一经充值不退不换,有用户为了提额购买了 2000 元的超市卡,分 6 期付款后发现,卡内余额仅能在平台合作的超市使用,既无法变现也不能跨平台消费,想申请退款时却被客服告知虚拟商品已激活,不予退货。不仅如此,用户还需要承担超市卡分期的手续费和服务费,最后只能低价将卡内余额转给他人,白白亏了几百元。参考网上的评论,还有不少用户误以为购买超市卡后能立刻提升现金可借额度,结果买卡后额度毫无变化,反而多背了一笔分期负债,让本就有资金需求的自己雪上加霜。

如果不慎购买了超市卡,想要申请退款也并非完全没有办法,关键要看是否完成激活充值,不同状态下的退款实操方法不同:若超市卡刚购买还未激活使用,要第一时间打开分期乐 APP 找到在线客服,或拨打官方客服电话 95730 转人工服务,提供超市卡的购买订单号,明确说明未激活、未使用的实际情况,部分客服会根据情况办理全额退款;若超市卡已经完成充值激活,退款的成功率会大幅降低,只能尝试与人工客服协商,说明自己的误购情况和实际资金需求,少数情况下能申请到部分退款。

其实想要提升分期乐的现金可借额度,完全无需盲目购买超市卡或开通各类付费会员,找对方法才是关键,且这些方法实操简单,还能避免额外产生成本。首先是小额借款按时履约,既然系统只给 880 元左右的小额额度,那就先借该额度,严格按照还款计划按时还款,让平台积累自己的良好履约记录,后续系统会自动评估并逐步提升现金可借额度;其次是优化个人征信状况,申请分期乐期间,避免频繁申请其他信贷产品,减少征信查询次数,合理降低个人负债,这是所有信贷产品提额的核心前提;最后是合理提升账户活跃度,可通过分期乐平台进行小额购物、生活缴费等操作,无需购买高价超市卡,同样能让系统判定账户为活跃状态,助力额度评估。

分期乐总额度与现金可借额度的差距,本质上是平台为了把控借贷风险设置的风控手段,用户无需因现金额度低而焦虑,更不要为了快速提额,被平台的各类付费项目吸引而盲目消费。与其花冤枉钱买超市卡,不如遵循平台的风控逻辑,通过小额履约积累个人信用,同时优化自身的征信和负债情况,现金可借额度自然会慢慢提升。借贷的核心本就是为了解决临时的资金应急需求,结合自身的还款能力理性申请即可,切勿因一时的额度需求,增加不必要的借款成本,反而让自己陷入更大的资金压力中。

{kind=link}