手里缺钱周转的时候,最怕的就是卡在审核那一关。这两天关于“橙心袋”的讨论特别多,尤其是那个“先用后付”的选项,搞得很多人拿不准到底该不该点。有人说点了就稳了,有人说这是坑。结合这两天看到的反馈和实测情况,咱们来聊聊这到底是怎么回事。

1. 核心真相:先用后付到底能不能加速?

简单直接地说,选“先用后付”确实能提高下款成功率,速度也更快。

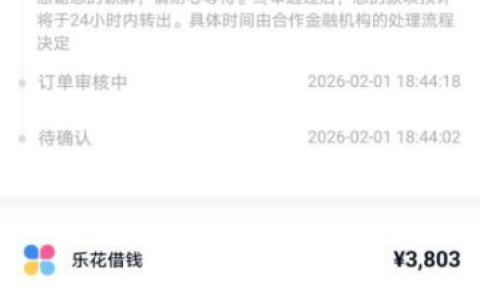

根据不少用户的反馈,如果你的批款额度在3000到8000元这个区间,提现时勾选了“先用后付”(这其实相当于开通了一个小权益会员),系统匹配银行方审核通过后,运气好的话 10-30分钟 钱就能到账。慢一点的,基本也在 1-2小时 内能搞定。

群里聊天时,有老哥就分享了他的经验:他第一次申请的时候,反复试了两三天都没动静,最后点了这个权益选项,没过几分钟钱就下来了。这种“先用后付”的模式,在小额提现的时候表现得特别稳。

2. 为什么不选它就容易卡住?

这里面的门道在于审核流程。如果不选“先用后付”,直接提现,很容易卡在“行方审核中”这一步,甚至直接显示失败。

而选了这个选项,相当于走了一条“VIP通道”,虽然可能需要扣除一点会员费,但很多急需用钱的朋友觉得这笔钱花得值,因为它能避开漫长的排队等待。就像群里看到的一个案例,有人额度批出来了,直接提没反应,点了权益后立马放款。

3. 那个“扣费”到底靠不靠谱?

这也是大家最担心的地方。确实有看到网友提问:“先扣56块钱会员费靠谱吗?”这里要明确一点,这种模式在目前的信贷市场上是存在的,属于一种“服务费”或“权益费”。

虽然有点肉疼,但根据目前的反馈,选了这个选项后,下款的稳定性确实比不选要高。特别是对于资质一般、或者急需当天用钱的朋友来说,这可能是一个“花钱买心安”的选择。但前提是,你得确认自己绑定的银行卡限额够用,别最后因为银行限额导致放款失败。

4. 结局不是唯一的:有人喜有人忧

虽然很多人反馈“先用后付”很稳,但也不是百分之百的“免死金牌”。每个人的征信、白名单状态、绑卡情况都不一样。

在群里看到也有老哥吐槽,即使选了权益,也遇到过卡在“等待人数较多”的情况,甚至有半夜下款到账几秒钟后又被扣回去的扎心经历。这说明平台的风控是实时变动的,资金方也一直在更新。

5. 写在最后

如果你现在急需用钱,且额度在几千块这个档位,尝试勾选“先用后付”确实是一个可以考虑的方案,毕竟时间成本有时候比这点费用更重要。

但如果你不急,或者对这笔费用比较介意,也可以试试直接提现,虽然可能会慢一点,或者有被拒的风险,但总归是零成本的尝试。总之,根据自己的实际情况来决定,别为了追求速度而盲目花钱。

{kind=link}