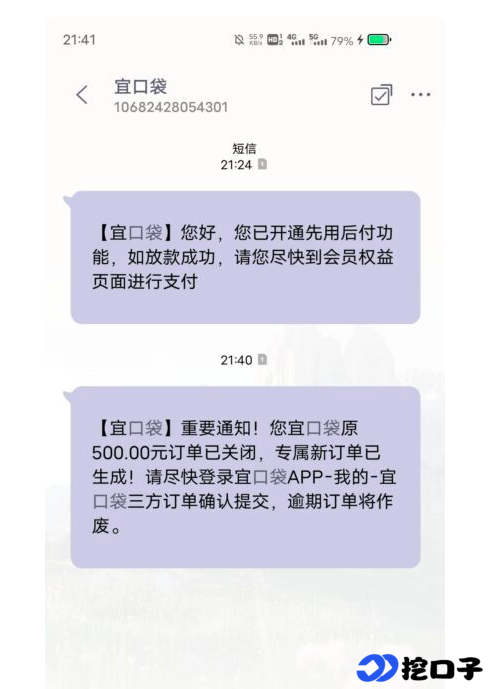

宜口袋的专属额度预留是不少使用该平台借款的用户都会接触到的内容,不少人在使用过程中都收到过平台发送的 “专属额度已预留,24 小时后失效”“专属新订单已生成” 这类短信提醒,面对这样的信息,很多用户既不清楚专属额度预留的具体含义,也好奇开通相关服务后是否真的能实现额度提升,实际操作又有哪些需要留意的地方。

其实宜口袋的专属额度预留,本质上是平台推出的一种额度提升引导方式,平台的基础借款额度本身并不高,新用户完成注册和信用评估后,可借款额度大多在 1000-3000 元之间,不仅能借到的资金有限,借款审核还容易出现卡住的情况,下款速度也相对较慢。而所谓的专属额度预留,就是平台为用户额外预留的一笔借款额度,这笔额度大多在 3000-4000 元不等,想要激活这笔预留额度,核心前提就是需要开通平台的 VIP 会员,会员费按年收取,费用大概在几百元,开通后系统会立刻激活这笔预留额度,用户的总借款额度也会随之提升到 6000-7000 元甚至更高。

在群里看到不少网友分享自己的宜口袋使用经历,不开通会员的情况下,不仅基础额度会一直卡在低位,几乎没有提升的可能,借款审核的通过率也特别低,就算审核通过,下款的速度也很慢,有用户直言不开会员最多只能下款 1000 元,想要借到更多资金基本没有途径。而开通会员后,体验感则有明显的变化,刷新页面或者重新提交借款申请后,额度会立刻提升,审核的流程也会简化很多,放款的速度也快了不少。

群里聊天也能听到有用户亲测宜口袋的额度预留服务,开通会员前最多只能借 1000 元,开通会员后额度直接涨到 4000 元,提交申请后短短 10 分钟就完成了到账,整个流程十分顺畅。而且从实际使用情况来看,开通会员后激活的专属额度相对稳定,即使用户有几笔借款处于正常还款中,平台也不会轻易收回这笔预留额度,相当于为用户开通了一个专属的借款通道,这笔额度还能循环使用,这也是部分用户愿意开通会员的原因。

参考网上的评论,也有很多用户对宜口袋这种额度预留的模式提出了不同的看法,不少人觉得这其实是平台设置的变相借款门槛,不开通会员就很难借到能满足需求的额度,几百元的会员费相当于提前支出的借款成本,甚至有用户表示,想要借 3000 元需要先支付 400 元的会员费,这样的方式拉高了实际的借款成本,让人难以接受。

很多用户收到的宜口袋额度预留短信中,都会标注 24 小时失效、逾期订单作废这类提醒,很容易让有资金需求的用户产生紧迫感,进而冲动操作。其实面对这类短信,完全不用被倒计时催促,更不要随意点击短信里的不明链接,先静下心来掂量自己的实际资金需求,看看是否真的需要借这么多钱,也核算一下开通会员的成本是否真的划算。

借款的核心本就是解决临时的资金周转问题,而非盲目追求更高的借款额度,与其被平台的额度预留提醒牵着走,冲动开通会员承担额外成本,不如多对比几家正规的借款平台,看看其他平台的额度和费用情况,也可以选择等待正规借款渠道的额度自然提升。面对各类借款平台的额度提升引导,保持理性的判断,根据自己的实际情况做出选择,才能避免因一时的冲动操作增加自身的还款压力,让资金周转更顺畅。

{kind=link}