网贷环境日趋规范,征信稍有问题就容易被拒,但 2026 年仍有一批持牌平台凭借宽松审核、快速到账成为热门选择。以下结合自身实测和用户真实反馈,按热度排序整理 30 个热门下款口子,不玩宣传套路,只聊实际使用体验,方便 2026 年有周转需求的朋友参考。

一、头部热门必试(下款率 TOP5)

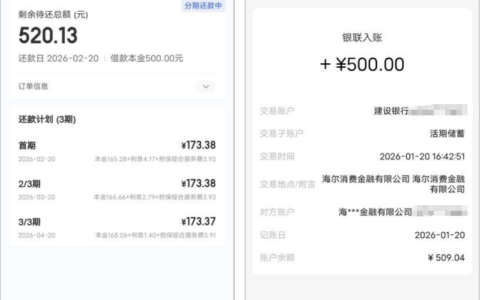

- 橙心袋:2025 年绝对顶流,多入口可通过宜口袋匹配,资方以信托或银行为主,包容度极高,轻微逾期也有机会下款。群里看到有网友无逾期记录,一天内连下 1700 元、1600 元两笔,秒到账且支持 3 期还款,压力较小,适合短期应急。

- 桔多多:下款稳定性拉满,额度最高可达数万元,我自己实测 7800 元顺利到账,资方多为中信或信托,支持复借,审核核心看当前负债情况,负债不高基本能过。

- 建行福贷 / 建信消费金融:建行系福利产品,虽为邀请制,但不少用户被系统自动批额。亲测 3000 元秒到账,无任何手续费,利率友好,按时还款后可循环使用,适合追求正规渠道的用户。

- 安逸花:黑户友好代表,征信花也能尝试。有人从初始 600 元额度逐步提至 2 万元,二次申请 17200 元快速到账,需注意平台附带的保险费可申请退还,别浪费权益。

- 滴水贷(滴滴金融):滴滴用户专属福利,操作简单,首次申请 1 小时内即可到账 2000 元,支持 12 期还款,滴滴订单多、活跃度高的用户通过率更高。

二、经典老牌稳手(复借率高)

- 分期乐:开通 39 元会员后下款率飙升,不少用户通过会员通道借到数千元,5 分钟内即可到账,资方多为海尔消费金融,放款效率稳定。

- 借呗:老牌经典产品,2025 年不少用户反馈额度恢复,有人获批 6000 元分 12 期,由幸福消金放款,征信良好可直接秒过。

- 京东金条:京东重度用户首选,常见 5600 元、5100 元额度,支持 12 期等额本息还款,资方为上海信托,即使额度冻结后重新评估也有机会解冻。

- 中邮钱包 / 邮你贷:邮储银行背景,通过率 60%-75%,最高可借 20 万元大额,不少用户成功获批数万元,审核侧重综合资质,收入稳定者优势明显。

- 你我贷:开通优享卡后提额速度快,无逾期记录者几分钟即可到账 2300 元,周末也能正常放款,适合短期小额周转。

三、场景关联口子(专属用户优势)

- 随身贷:淘宝入口可申请,资方为云南信托,5000 元分 12 期秒到账,还款明细清晰,淘宝消费记录良好者更容易通过。

- 放心借(抖音 / 头条):与抖音月付关联,最高额度 20 万元,负债稍高也可尝试,入口灵活,刷抖音时即可便捷申请。

- 唯品花:唯品会用户专属取现通道,5000 元额度常见,即使有轻微逾期也可尝试,适合经常在唯品会消费的用户。

- 金条 / 白条相关复借:京东白条提额后可联动借款,部分用户额度冻结后重新评估,成功获批 11000 元,京东生态活跃度是关键。

- 数币贷(建信):支持数字人民币钱包到账,实测 6800 元秒放,建行数字人民币用户可优先尝试,利率合规透明。

四、其他热门实用口子(覆盖多样需求)

- 豆享用 / 豆豆钱:通过哈啰出行匹配入口下款稳定,3000 元申请后实际到账 2000 余元(含合规扣费),优享卡最高可贷 20 万元。

- 省呗:多匹配甜橙借钱产品,额度共享,放款速度快,信用记录良好者下款顺畅,适合需要中等额度周转的用户。

- 好分期:注销后重新注册通过率提升,不少用户下款 1000 元起步,通过京东支付到账,操作便捷。

- 花鸭借钱:无当前逾期即可尝试,收入证明能显著提高通过率,下款稳定,适合有固定收入的工薪族。

- 宜口袋系列(七宜、葡享卡):多资方匹配,下款通道丰富,逾期后应急使用成功率高,适合征信有小瑕疵的用户。

- 万达普惠:与豆享用同属关联系列,通过入口匹配后下款概率高,额度适中,审核速度较快。

- 招联金融:虽相对冷门但靠谱,即使额度冻结也有解冻下款案例,持牌机构背景,利率透明。

- 海尔消费金融 / 够花:与分期乐额度共享,最高 20 万元,常见于分期乐联动通道,综合资质达标即可获批。

- 桔小花:最高额度 20 万元,放款快速,覆盖多种消费场景,适合有中大额周转需求的用户。

- 天源花:征信花也有机会获批 6000 元,需注意平台服务费,提前核算综合成本后再申请。

- 万卡借款:提现后需等待审核,但下款难度不高,额度适中,适合不急于立刻到账的用户。

- 米米钱包:通过融 360 匹配下款,7000 元额度常见,由浙江商盟支付通道到账,操作流程简单。

- 美易 / 我来数科:多匹配北银消费金融资方,有 19800 元大额下款案例,资质较好者可尝试冲击高额度。

- 乐享借:匹配东成贷产品,5000 元起步额度,年化利率合理,审核宽松,适合普通工薪族应急。

- 众邦众易贷:出额度后需注意借款细节,虽非 100% 下款,但不少用户成功获批,适合有耐心尝试的用户。

参考网上的评论,这些口子的核心优势在于 “持牌合规” 和 “审核灵活”,征信一般的用户可多尝试不同匹配入口,无逾期记录者下款概率会大幅提升。需要提醒的是,借贷终究是应急手段,2026 年使用时需优先选择持牌机构,提前核算利率和还款压力,按时还款才能维护良好征信。每个人资质不同,找到适合自己的平台才最靠谱,周转顺利的同时,也要记得逐步修复征信,为长远资金规划铺路。

「风险提示」挖口子仅提供平台服务,所有的贷款

产品均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。挖口子平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任

{kind=link}